聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!

「順調に利益が積み上がっていたと思ったのに、決算が終わったみたら利益が思ったより少なくて腑に落ちない」

製造業の経営者の方から、こんなお悩みをよく伺います。

売上は立っているし、工場もフル稼働している。

でも決算を締めてみると、利益が薄い、あるいは赤字になっている。

その原因の多くは、『月次の原価計算』が整っていないことにあります。

今回は、製造業の中小企業が原価計算を整えるべき理由と、初めて取り組む際の進め方について、できるだけかみ砕いてお伝えします。

月次で原価計算を整えないとどうなるのか

『期末確定方式』が招く「隠れ赤字」

月次で原価計算をしていない、あるいは大雑把にしか行っていない会社では、製品ごとの本当の利益がわかりません。

「この製品は儲かっている」「あの製品は微妙」という感覚は、実は経営者の肌感覚にすぎないことが多いのです。

実際に計算してみると、

『儲かっていると思っていた製品が赤字だった』

というケースは決して珍しくありません。

これが積み重なると、会社全体では「なぜか利益が残らない」という状態を生み出してしまいます。

値決めと見積もりの精度が上がらない

原価がわからなければ、見積もりや値付けは「勘」や「過去の慣習」に頼らざるを得ません。

原材料費や人件費が上がっている局面でも、原価の実態を把握できていなければ、価格転嫁の交渉もできません。

結果として、コストアップをそのまま自社で吸収し続けることになってしまうのです。

そもそも原価計算とはどんな考え方か

原価とは「モノができるまでにかかった費用」

原価計算と聞くと難しく感じるかもしれませんが、考え方自体はシンプルです。

〔原価〕とは、材料を仕入れてから製品が完成するまでにかかった費用の合計のことです。

材料費だけでなく、加工にかかった人件費や、工場の家賃・光熱費なども含まれます。

原価計算のシンプルな全体像

原価計算とは、突き詰めると「製造にかかった費用を、製品ごとに正しく割り振る作業」です。

割り振り方が粗いと、製品ごとの利益も粗い情報になってしまいます。

逆に言えば、割り振りの精度を少しずつ上げていくことで、経営判断に使える情報へと育てていくことができるのです。

期末で大きく利益が変わってしまう大きな理由

期末で利益が大きく変動してしまうほとんどのケースは、

棚卸を期末のみに行うため

です。

製造業の棚卸は手間がかかるため、月次決算では簡便的に行い期末のみ厳密に行うことから、簡便的な方法と厳密に行う方法に乖離が大きい場合に期末での変動が大きくなってしまいます。

棚卸の影響については以下の記事で詳しく解説していますので気になる方は参照してみてください。

原価計算で押さえるべき4つの要点

棚卸は「数える」だけでは終わらない

商品や材料の棚卸であれば、数量を数えて単価をかければ在庫金額が出ます。

しかし製造業の場合、〔製品〕や〔仕掛品〕はそう単純ではありません。

製品や仕掛品には、材料費だけでなく、そこに投入された人件費や経費(加工費)も含まれているからです。

つまり棚卸の対象は「モノの数」ではなく「そこに積み上がった費用」だと考える必要があります。

特に〔仕掛品〕は、まだ完成していない中途半端な状態の製品です。

「どこまで加工が進んでいるか」によって積み上がっている原価が変わるため、単純に『〔個数〕×〔単価〕』では計算できません。

直接原価と間接原価の違い

原価は大きく〔直接原価〕と〔間接原価〕に分けられます。

〔直接原価〕は、材料のように特定の製品にいくらかかったかがはっきりわかる費用です。

〔間接原価〕は、複数の製品に共通してかかっていて、ひとつの製品にいくらかを直接特定できない費用です。

ある家具製造業で、椅子を1脚製作する場合

〔直接材料費〕木材・ネジ等:3,000円

〔直接労務費〕職人が椅子1脚の加工に要した時間×時給:4,000円

〔間接原価〕工場の家賃・電気代・機械の減価償却費など、複数製品に共通してかかる費用:月間300,000円(当月生産数100脚のため、椅子1脚あたり3,000円を配賦)

〔椅子1脚あたりの原価〕3,000円+4,000円+3,000円=10,000円

直接原価は製品ごとに明確に紐づけられますが、間接原価は「何かしらの基準」で各製品に配分(配賦)する必要があります。

この配分基準の決め方が、原価計算の精度を左右する重要なポイントになります。

製品と仕掛品の計算のしくみ

製造業では、月末時点で「完成した製品」と「まだ完成していない仕掛品」が混在します。

原価計算では、当月にかかった原価の総額を、完成品と仕掛品とに配分する作業が発生します。

シンプルに言うと、次のような流れになります。

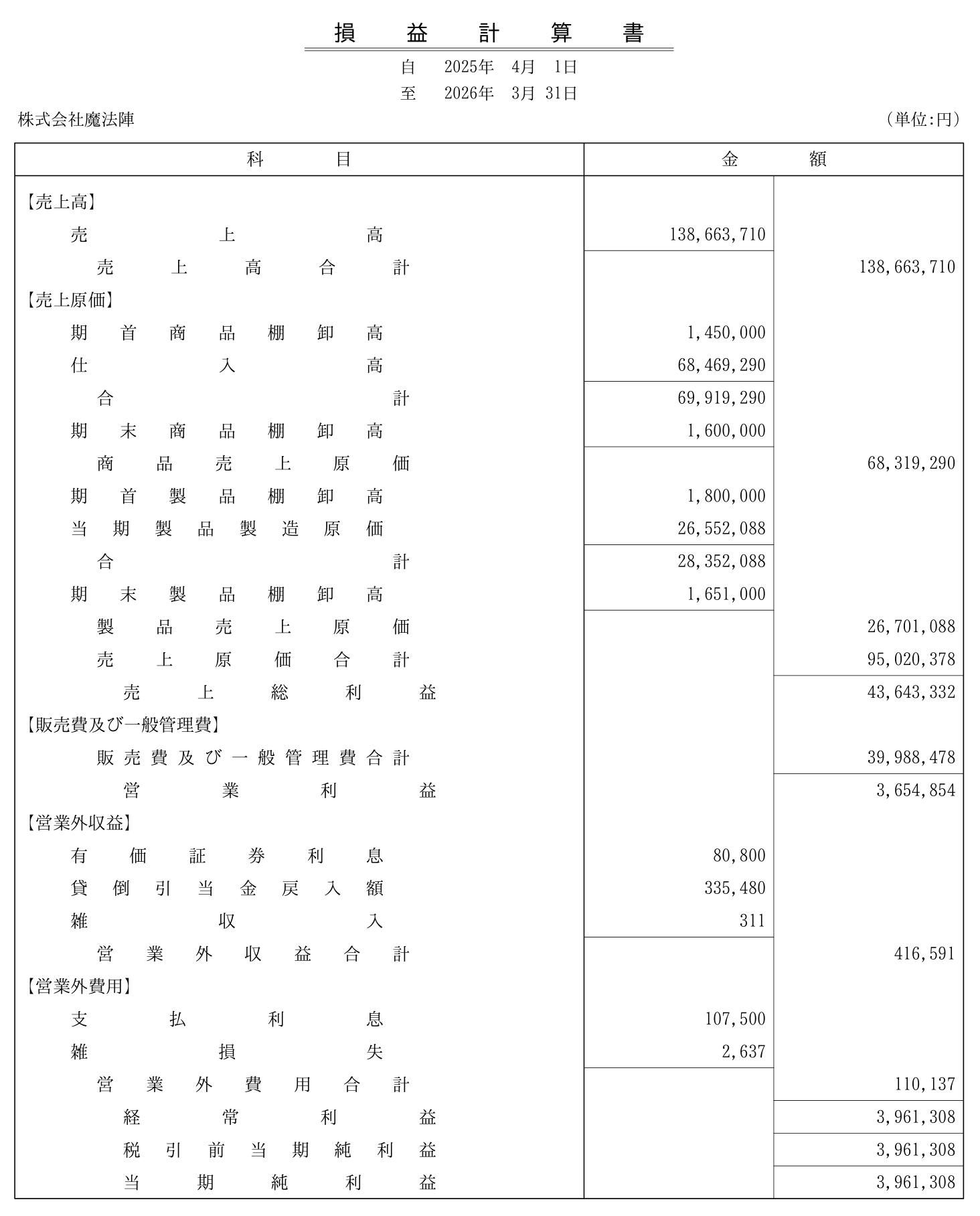

『当月売上原価』=『月初製品原価』+『当月製品原価』-『月末製品原価』

この計算があるからこそ、製品売上に対応する費用(売上原価)が確定して、利益が正しく計算できるのです。

税務上おさえておきたいポイント

税務上も、製品・仕掛品は棚卸資産として適正に評価することが求められます。

原価計算が大雑把すぎると、税務調査で在庫評価の妥当性を問われるリスクもあります。

一方で、完璧な原価計算を最初から目指す必要はありません。

税務上「合理的な方法で継続して計算されているか」が重要視されるため、まずは顧問になっている税理士事務所に相談して税務上問題無いことを確認してから進める必要があります。

初めての原価計算で目指すべき当面のゴール

間接原価は「概算」で棚卸資産に乗せる

初めて原価計算に取り組む際、間接原価をすべて精緻に配賦しようとすると、途中で挫折してしまいます。

まずは「大きな金額のものだけ、ざっくりとした基準で配賦する」というレベルからで十分です。

例えば、生産数量や作業時間など、自社で把握しやすい基準をひとつ決めて配分してみましょう。

完璧さよりも、まず数字が動き出すことを優先するのがコツです。

人件費の配賦は完璧を目指さない

人件費の配賦は、原価計算の中でも特に難しいポイントです。

一人の従業員が複数の製品や工程を兼務している場合、時間の切り分けは簡単ではありません。

当面のゴールとしては、タイムカードや作業日報など、既存のデータから概算で配分できる仕組みを作ることを目指しましょう。

精緻な原価管理は、この土台ができてから段階的に精度を上げていけば十分です。

原価計算導入、最初にやるべきこと

勘定科目体系を見直す

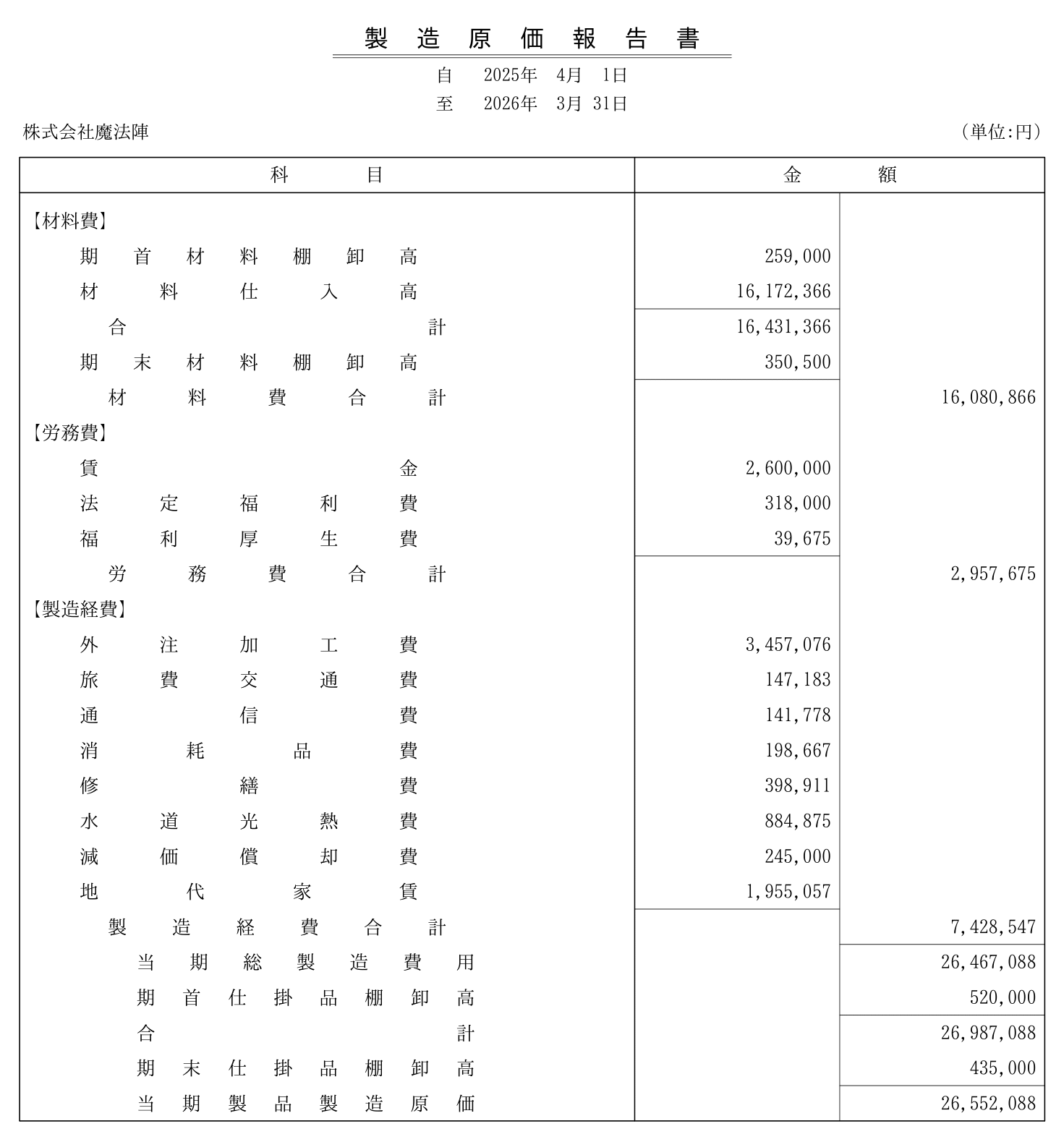

原価計算を始めるには、まず〔材料費〕〔労務費〕〔経費〕を区別できる勘定科目体系に整理する必要があります。

現状の勘定科目が原価計算に対応していない場合は、この見直しが最初の一歩になります。

税理士事務所からの指導でほとんどの会社では『製造原価報告書』を作成していると思います。

万が一製造業にも関わらず『製造原価報告書』を使用していない会社はすぐに勘定科目を変更することをお勧めします。

決算書や月次の試算表の勘定科目を見ればすぐにわかりますので確認してみてください。

出典:魔法陣会計クラウド

原価計算の方法を決める

製品ごとに原価を積み上げる〔個別原価計算〕にするか、工程全体でならして計算する〔総合原価計算〕にするか、自社の生産形態に合わせて決定します。

受注生産が中心なら個別原価計算、見込み生産で同じ製品を大量に作るなら総合原価計算が向いているケースが多いです。

概算値を使う対象を洗い出し、計算方法を確定する

すべてを実額で計算しようとすると膨大な手間がかかります。

どの費目を概算値で処理し、どの配分基準を使うのかを、あらかじめ洗い出して決めておきましょう。

「厳密さより継続性」を意識して、運用し続けられるルールを作ることが重要です。

税理士事務所とすり合わせる

決めた原価計算のルールは、税務上の棚卸資産評価とも関わってきます。

導入前に顧問税理士と、計算方法や概算値の使い方について事前にすり合わせておくと、後々のトラブルを避けることができます。

まとめ

- 原価計算をしないと、製品ごとの本当の利益や適正な値決めが見えなくなる

- 製品・仕掛品は「モノの数」ではなく「積み上がった費用」として棚卸を考える

- 直接原価と間接原価を区別し、間接原価は合理的な基準で配賦する

- 初めての原価計算は完璧を目指さず、概算値を使いながら継続できる仕組みを作ることがゴール

- 導入時は勘定科目の見直し・計算方法の決定・税理士とのすり合わせが重要なステップになる

自社の原価計算をどこから手をつければよいか、お悩みの方はぜひご相談ください。

聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!