聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!

中小企業経営者の読み方は、大企業のそれとは異なります。

一般的な【読み方本】【読み方記事】【読み方動画】【読み方セミナー】よりも、

中小企業経営者に特化した読み方について解説していきます。

本コラムでは、以下の内容をお伝えします。

1つ1つ細かな内容も記載していますが、大枠は以下の内容を押さえることを念頭に読み進めて頂けたらと思います。

- そもそも中小企業にとって『決算書』とは何か?

- 損益計算書の読み方

- 一時点ではなく、「一定期間」の損益を表示している

- 収益と費用の差額として利益を表示している

- 利益を細分化して収益・費用の性質により5つの利益に分けて表示している

- それぞれの利益の性質を知る(付随して収益・費用の性質を知る)

- それを踏まえて自社の利益構造を知っておくことが大切

- 損益計算書は全社包括した計算結果だけを表している。部門別などの細分化した情報は見ることができない

- 「変動費」「固定費」での分類はされていないので、「損益分岐点分析」などはできない

- 貸借対照表の読み方

- 一定期間ではなく、「一時点」の資産・負債・資本の状態を表示している

- 「負債+資本=資産」 という等式が成り立つ

- 「資本」=「最初に出資した資本金」+「今までに積みあがった利益の累積値」である

- 資産・負債は「流動」と「固定」という表示がある

- この2つの決算書は『比較して見る』と解像度が上がる

- 比較することで当社・当期の特殊性や異常値の発見がしやすくなる

- 比較対象は、過去と予算と世間相場

- 資金の流れはこの2つの決算書では判別が難しい

- 資金残高も見ても原因分析はできない

- 「売上・費用の発生」と「お金の動き」は連動していない

- 資金の動きは、決算書以外の方法で見ることが必要

大企業では財務諸表としてキャッシュフロー計算書、その他の書類も含まれるが、上場していない中小企業では、税務中心に会計処理されているため、

決算書=「貸借対照表+損益計算書」である。

これらを踏まえて、中小企業における損益計算書と貸借対照表の役割を理解して俯瞰する習慣を身につけると良いでしょう。

では、詳しく見ていきましょう。

そそも中小企業にとって『決算書』とは何か?

中小企業にとっての決算書

中小企業にとっての決算書は、以下の2つであると考えて下さい。

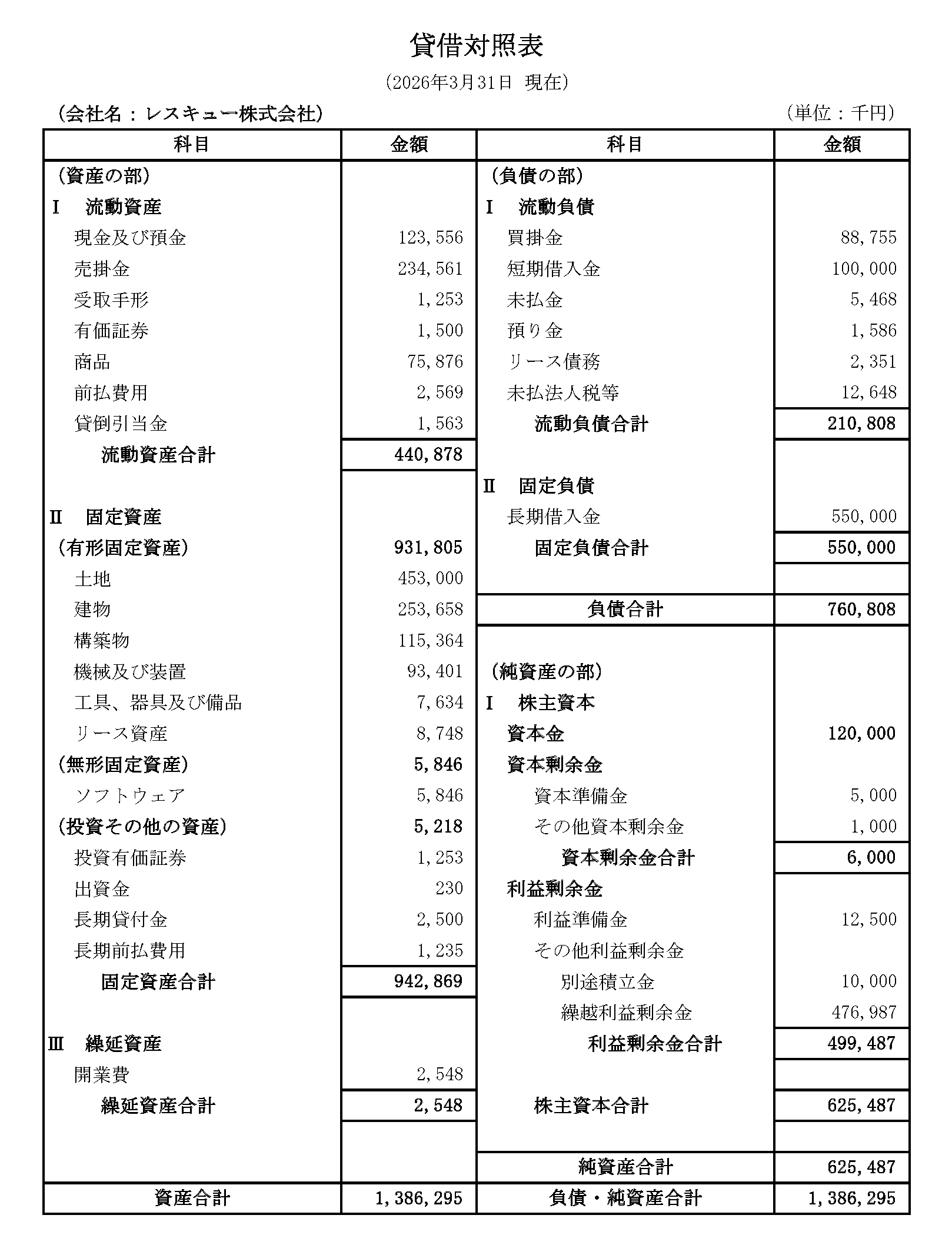

- 貸借対照表 B/S〔ビーエス:Balance Sheet(バランスシート)〕

- 損益計算書 P/L〔ピーエル:Profit and Loss Statement(プロフィット・アンド・ロス・ステートメント)〕

※以下、B/S、P/Lと略称を使います

※クリックすると全体が見れます

※クリックすると全体が見れます

他にも、キャッシュフロー計算書、株主資本等変動計算書、個別注記表等が作成されます。

企業規模、上場の有無、作成する税理士事務所の方針などにより作成される書類は異なりますが、上記が事業運営で見るべき決算書と考えて下さい。

法人税申告書が決算書と呼ばれる『ワケ』

借入をしている金融機関に提出する書類は、決算書だけでなく『税務申告書、ワンセットでください』と言われるのは、行政に提出している書類が最も信頼性が高いと考えるからという理由も少なからずあります。

法人税の申告書特有の情報が得られるという点もありますが、法人税の申告はどの法人にも義務付けられており、虚偽の申告をすれば罰則を受けるリスクがあります。

従って『ダミーの決算書ではない』という確信が得られるからです。

また、非上場企業の場合、一般的には法人税で要請されている決算書を作成します。

親会社があるなど、状況にもよりますが、一般的には「法律で定められる最低限」の書類に限定して作成されることが多いです。

何故かと言えば、『求められてもいない、誰も見ない書類を手間を掛けて作成するメリットが無い』からです。

法人税法上は、B/S、P/L、個別注記表、株主資本等変動計算書、勘定科目内訳明細書を備えていれば良く、上場企業必須のキャッシュフロー計算書などが作成されることは稀です。

また、株主資本等変動計算書は、利益の増減以外は資本金の額の増減(増資や減資など)や配当額といった中小企業で頻発しないものが記載されているに過ぎず、さほど観測対象とするほどの情報が少ない点で重要度は低いです。

ちなみに『勘定科目内訳明細書』は大きな費用項目や資産・負債項目の明細を一覧で把握でき切る点で、B/S、P/Lを補完するための書類として便利に使うこともできます。

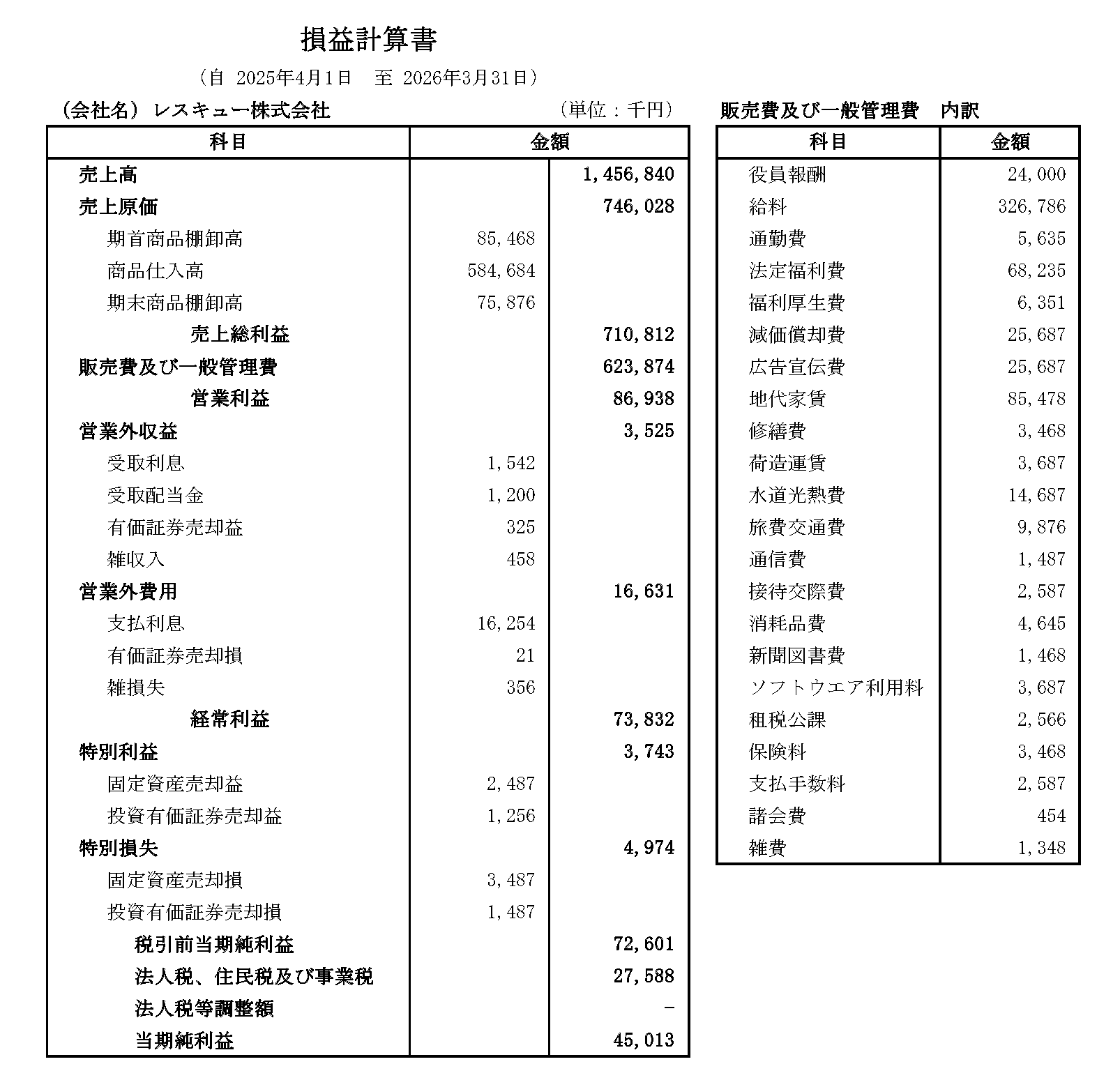

P/Lの読み方

※クリックすると全体が見れます

上から下に「足し引き」して計算されている

P/Lは上から下に数字を足し引きして計算しています。

売上高から売上原価を差し引いて、売上総利益が計算されています。

売上高100万円から売上原価30万円を差し引いて70万円の売上総利益30万円を計算するときに売上原価30万円にマイナスは表記はされていません。

『売上、収益、利益といった言葉あったら足し算』、『原価、費用、損失といった言葉があったら数字がプラス表記でも引き算』と覚えておくと良いでしょう。

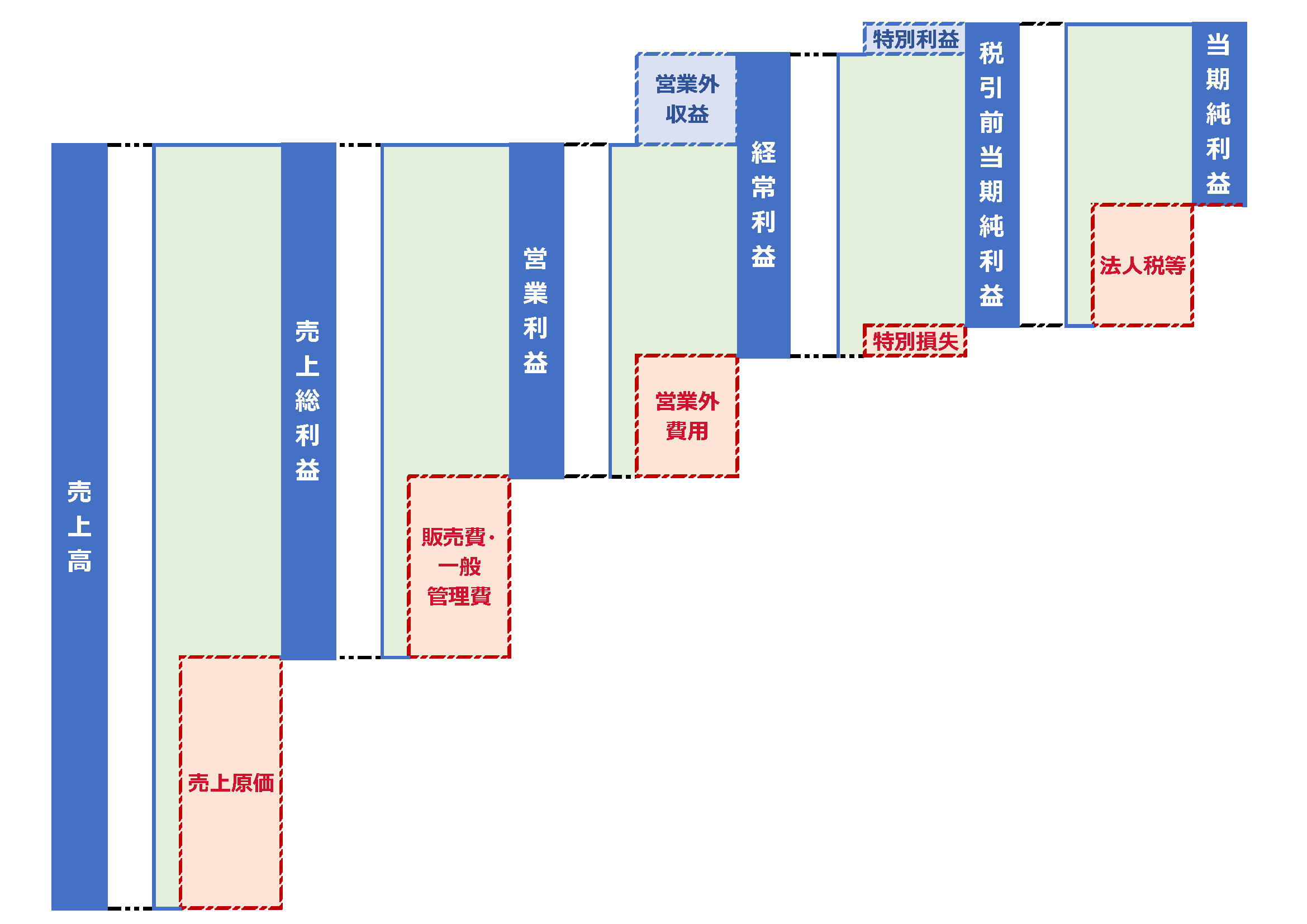

5つの利益の違い

損益計算書は、利益を計算して表示している書類です。

赤字の場合は「損失」、黒字の場合は「利益」、両方を総称して「損益」と呼ぶため損益という言葉を使います。

P/Lを見ますと5つの利益があります。

図解をすると以下のような感じです。

この図の計算を上から順番に示しているのが、P/Lです。

では、この5つの利益を順番に見ていきましょう。

売上総利益

売上高から売上原価を差し引いたものが『売上総利益』です。

いわゆる『粗利』です。

売上原価とは「売上に直接要した費用」です。

商品販売なら商品仕入れ、飲食店なら材料費、製造業なら材料費や外注費のみならず、工場の減価償却費や工場で働く人たちの人件費も売上原価となります。

営業利益

営業利益は、売上総利益(粗利)から販売費および一般管理費(いやゆる販管費「はんかんひ」)を差し引いた利益です。

表しているのは、一般の事業運営で稼ぎ出した利益、『本業のもうけ』と言えます。

もし赤字であれば、営業損失と呼びます。

赤字の場合、『利益』を『損失』と呼び変えるのは他の利益も同様です。

販管費は通常の事業運営上かかる売上原価以外の一切の経費を言います。

具体的には、売上原価、営業外費用と特別損失(後述)の覗くすべての経費となります。

経常利益

経常利益は、営業利益から営業外損益を加減算して計算します。

営業外とついているので、営業以外で経常的に発生する収益・費用で特別損益(後述)を除いたものです

具体的には、営業収益としては、受取利息、配当金、為替差益や本業ではない不動産収入などが該当し、主に金融取引にかかるもの多いです。

営業外費用は、支払利息、為替差損、有価証券売却損などがあります。

経常利益は、『経常(ケイツネ)』などとも呼ばれ、投資活動や資金調達なども含めた、文字通り経常的な企業活動での利益を表しています。

税引前当期純利益

法人税などの税金計上前の最終的な利益を税引き前当期利益と言います。

特別損益は、臨時・突発的に発生した収益や費用・損失を差しますので、経常的ではないため経常利益の後に計算されます。

具体的には、固定資産売却損益や閉鎖店舗の撤去費用などが該当します。

当期純利益

更に法人税などを差し引いたのが最終的な利益として計上されます。

法人税等には法人税だけでなく、法人住民税、法人事業税なども税金も含まれます。

固定資産税や自動車税、印紙税などは通常、租税公課という販管費科目で処理されます。

イメージとしては年度決算を行い確定した上で納税額が決まる税金がここに集計されるイメージです。

なぜ5つに利益に分けて表示しているのか?

決算書の大きな目的は、『見る人が会社の状況を数値上、一目でわかるように』することです。

最終的な利益(損失)が今期だけの特殊事情なのか?本業が利益を捻出しているのか?金融費用がかさんでいないか?といったことが分かりやすくするためです。

税務署や金融機関はもちろんですが、社内で事業運営の状況を判断するにもある程度、区分して表示されていることによって見やすくなっています。

ですから、この仕組みを理解して短時間で状況把握できるように見慣れておくことが大切です。

最も大切なのは、何利益?

何を見たいかにもよるのですが、最も大切なのは最終的な当期純利益です。

資金がひっ迫するか余裕を持って事業運営できるかは、利益の多寡で決まるものではありませんが、少なくとも税金まで差し引いた残りの利益がその大きな源泉であるからです。

突発的に発生した損失であれ何であれ、資金減少要因(もしくは増加スピードの鈍化)に直接的に影響する利益は最終的な当期純利益だからです。

もちろん、視点を変えれば他の利益も大切な指標となります。

臨機応変な使い分けが必要であるからこそ、上記の『5つの利益』の違いを理解しておくことが大切だということがわかるかと思います。

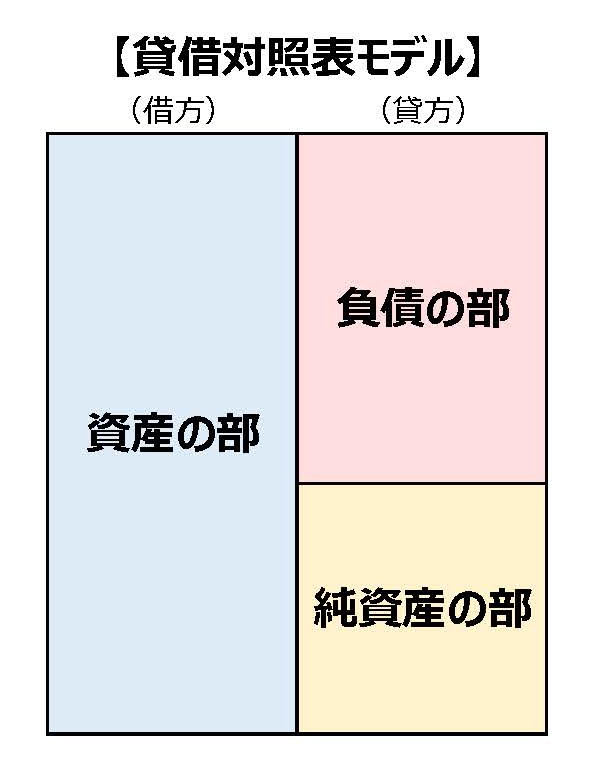

B/Sの読み方

※クリックすると全体が見れます

決算書と言えば、B/Sから説明が始まることが多いですが、今回あえてP/Lから説明したのは、P/Lの方が経営者の方にもなじみが深く直感的に理解しやすいからです。

これに対してB/Sはとっつきにくい印象をお持ちの方は多いのではないかと思います。

特に「純資産の部(資本の部)」は分かりにくいので、見方も使い方もイマイチしっくり来ない方も多いでしょう。

貸借が一致しているから『バランス』シート

(借方)、(貸方)は簿記用語でたびたび出てきますが、『左側』『右側』と理解すれば良いです。

意味深な言葉ですが、それ以上に深い意味はありません。

『残高』を英語で「Balance」というところから『バランスシート』と言われるようですが、貸借つまり左右の金額がバランスしているから『バランスシート』と覚えると良いかと思います。

上のB/Sの例ですと資産合計が1,386,295千円、負債と純資産の合計も1,386,295千円で一致していますね。

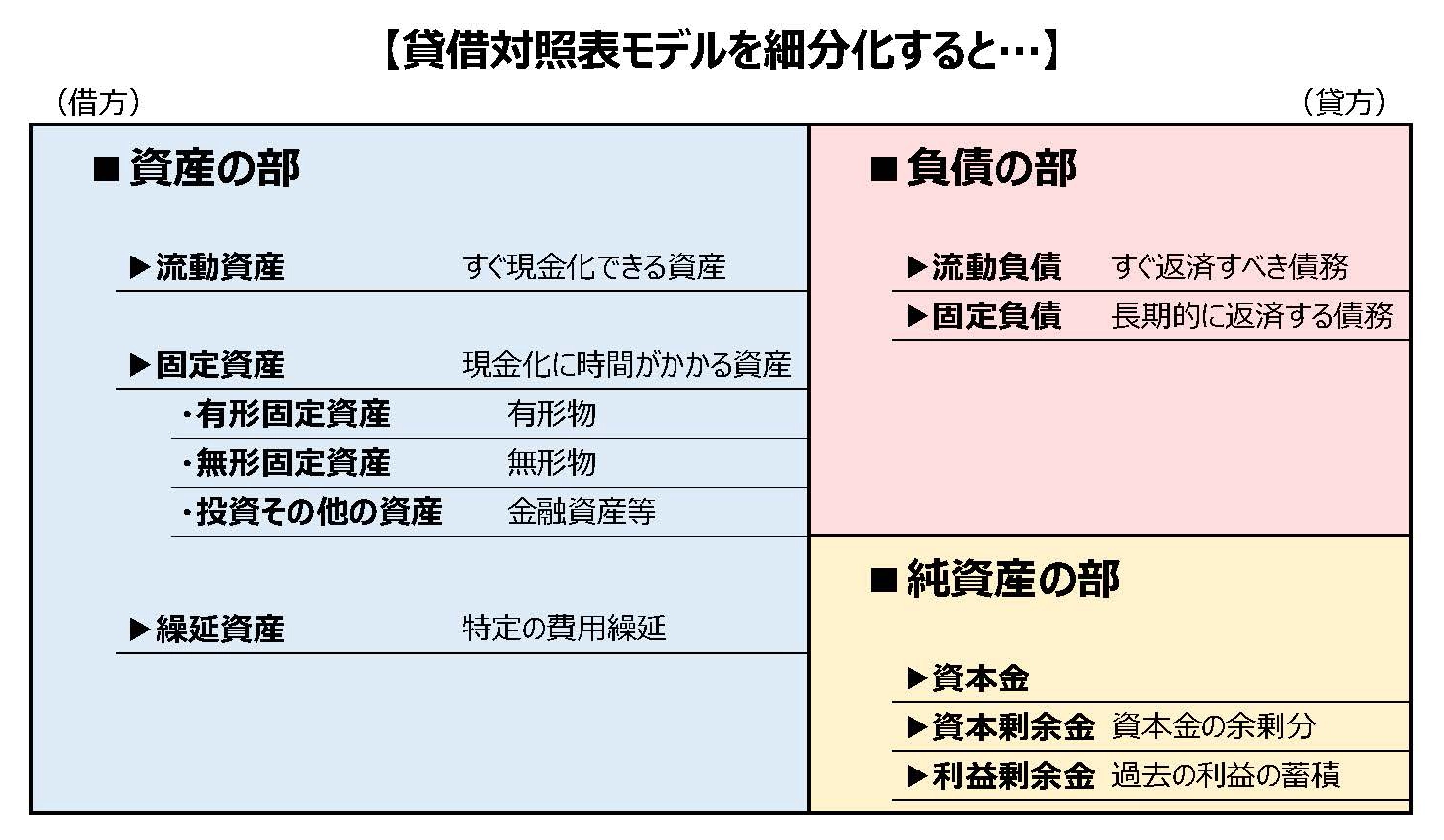

区分表示のルール

P/Lと同様にB/Sも細分化してわかりやすく表示しています。

資産と負債の「流動」「固定」の区分は「すぐに現金化できるか」「すぐに返済期限がくるか」で区分されていると思ってください。

上から現金化しやすい、返済がすぐに到来する、という順番に並んでいることを覚えておくと見易くなります。

純資産はかならず最初に資本金が記載され「利益の累積」が最後に記載されています。

資産の部

『資産』は財産だと考えて下さい。

ただ現金・預金、建物や土地のようにわかりやすい財産の他にも前払費用のような経費を繰り延べるために計上されたものも資産と捉えています。

流動資産

現金・預金から始まる流動資産には掲載順序が決まっています。

- 現金・預金

- 売上債権

- 有価証券

- 棚卸資産

- その他

現金化のしやすさの順と言われています。

売上債権とは受取手形・電子債権・売掛金などの売上から発生した債権を差します。

棚卸資産とは商品、製品、仕掛品・貯蔵品など販売のための原価分の「未販売」のものや切手や印紙など日常的な費用の未使用のものを指します。

その他の流動資産には、短期貸付金、前払費用などがあります。

1年以内に費用化されるものです。

固定資産

固定資産は流動資産に対して1年以上にわたって「保有の効果」が期待される資産が計上されます。

固定資産は3つの区分に分類されています。

有形固定資産は、その名の通り、機械や車両などのように物体が存在している固定資産です。

これに対して無形固定資産は、「ソフトウエア」や「商標権」といった無形の固定資産となります。

これら2つの資産は、土地などの「時間の経過が原因で価値が減少しないもの」を除いて、減価償却をすることになります。

3つ目は投資その他の資産です。

この分類は、「1年を超えて保有する非営業用の長期投資資産」です。

投資有価証券をはじめとする金融資産が主ですが、1年以上にわたる費用を前払いした時に費用処理できない金額を計上する「長期前払費用」や支払った保険料のうち費用処理できない「保険積立金」等もこの区分になります。

子会社・関連会社などの売買を目的としない株式もこの区分です。

繰延資産

開業費や開発費といった特殊な科目です。

会計上は分類が必要ですが、事業運営上は、投資その他の資産と同様の位置づけだと考えておけば良いです。

負債の部

負債の部は、外部からの「債務」です。

『借入金』のように「借金」として借りたものだけでなく、「買掛金」や「未払金」などのように「一時的に社外から借りていることになっている」債務も同様に扱われます。

流動負債

資産と同様に負債も1年基準が適用され、1年以内に返済・解消されるものは流動負債に区分されます。

主なものは「買掛金」「未払金」「預り金」「未払法人税等」などです。

借入金のうち1年以内に返済が到来するものはこの区分に表示されます。

固定負債

こちらは1年後より後に返済期限が到来する負債が区分されるので中小企業では「長期借入金」だと考えて良いでしょう。

純資産の部

B/Sのなかで最もわかりにくいのが、「純資産の部」だと思いますが、一言で言うと『事業の元手(もとで)』だと考えるとわかりやすいかと思います。

資本金と資本剰余金と利益剰余金の3つに分類されます。

『株主が最初に出資した資本金(増資等で途中で増やした場合はそれも含みます)』と『事業で増やした利益の累積』が『事業の元手(もとで)』です。

資本金

さすがに経営者の方は自社の資本金がいくらかはご存じだと思いますので、細かな説明は省略します。

資本剰余金

資本剰余金って何?って言いますと、「株式額面」と「株発行で払い込まれた金額」との差額だと考えもらうと良いかと思います。

取り扱いは資本金といろいろと異なるなるのですが、計数管理上は「資本金と同類」ぐらいに考えておけば良いです。

自社の決算書に計上されていなければ、もちろん気にしなくていい項目です。

利益剰余預金

純資産の部は合計額とこの「利益剰余金」の金額が見るべき数値です。

先ほど『過去の利益の累積値』とご紹介しましたが、厳密には過去に稼いできた利益から『配当として外部に払った残り』となります。

中小企業では配当を一切出さない企業も多いため『過去の利益の累積値』と同義と捉えて差支えありません。

この区分に「利益準備金」とか「別途積立金」などが計上されている企業もありますが、『過去の利益の累積値』として捉える時は、『利益剰余金の合計額』を見ます。

つまりあまり区分内の詳細な区分は見る必要はありません。

これらの区分は配当制限などを判断するときには必要ですが、通常時は「利益剰余金の合計額」が過去の利益の累積値を表しているという理解で良いでしょう。

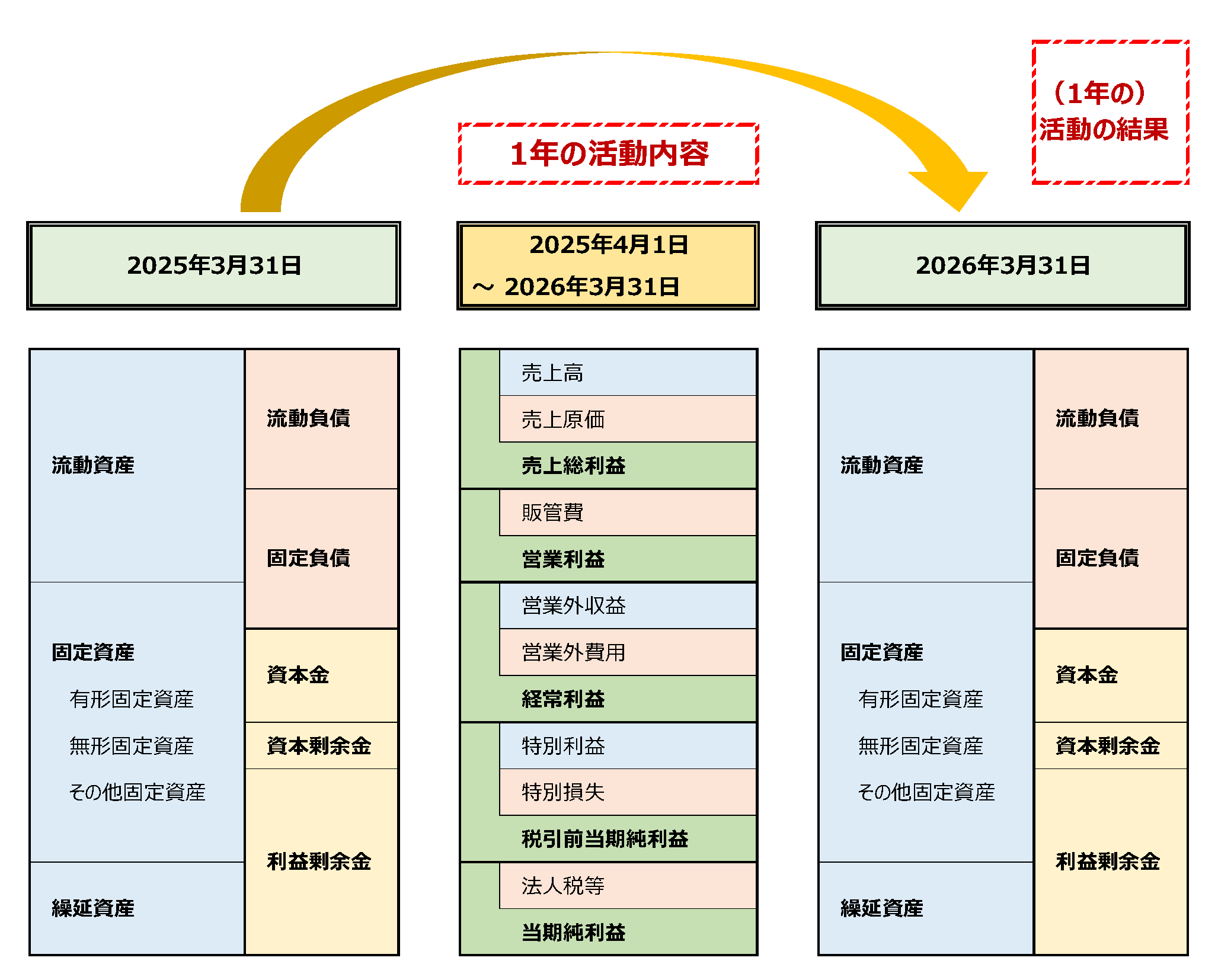

P/LとB/Sの関係を理解する

P/LとB/Sを見る時に大切なのはこの2つの資料の関係です。

P/LとB/Sの関係

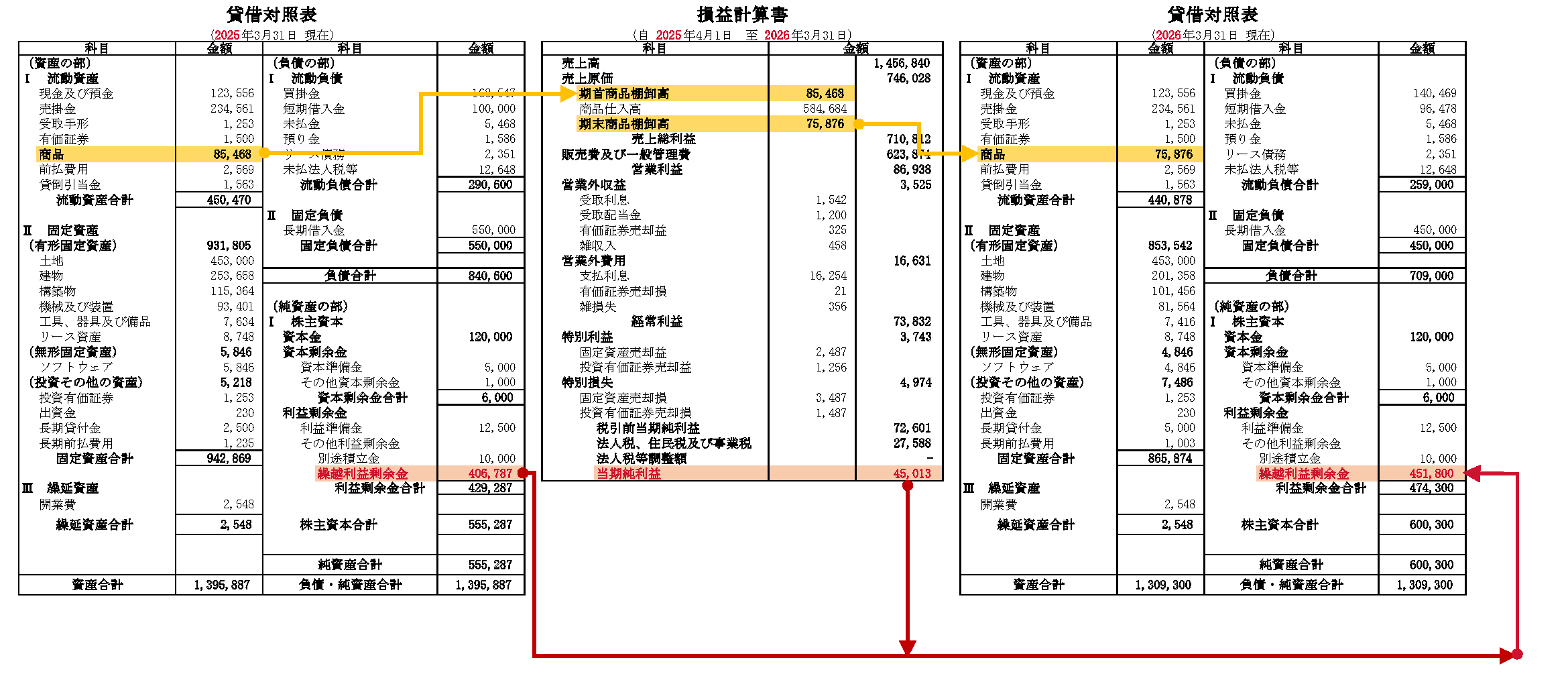

B/Sで示された『ある時点の財産状態』が『1年の事業活動』でどのような『財産状態に変わったか』を表しているのが次の図です。

2025年3月末の決算時のB/Sで表している財産状態が、1年間の取引記録であるP/Lによって表す事業活動が1年後のB/Sに反映されているということです。

とは言っても、全ての取引が損益計算書に網羅されているわけではありません。

損益計算書は収益と費用・損失という取引だけで、その結果としての利益だけが反映しています。

P/Lの結果がB/Sに反映されるのはどこ?

では、B/Sに反映するP/L項目は何かと言いますと、以下の2つです。

- 当期純利益

- 各種の期末棚卸高

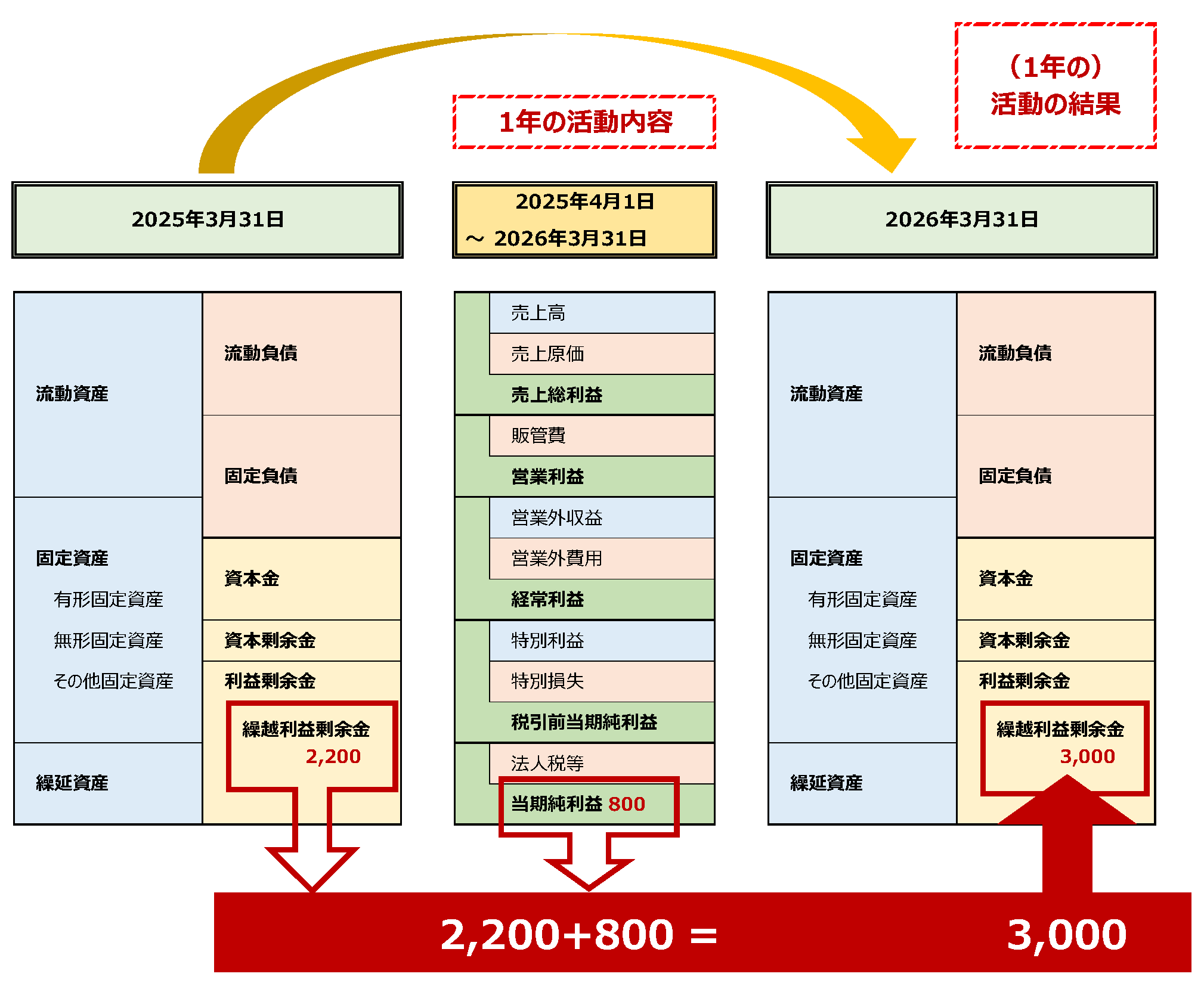

上の図のようにP/Lで計算された最終利益『当期純利益』が前期の『繰越利益剰余金』に加算されて翌期の『繰越利益剰余金』が増えることになります。

以下の図では、棚卸の数値がB/SとP/Lにどうやって反映されているのか、具体的にP/Lの当期純利益がB/Sにどの様に反映されているのかが分かります。

※図をクリックすると拡大して詳しく閲覧できます

B/Sの『繰越利益剰余金』が過去に積み上げてきた利益の累積値であることもご理解できるかと思います。

ここで注意したいので、1年前のB/Sと最新のB/Sの動きはP/Lには反映されない取引も反映されていることです。

例えば、『1,000万円の増資をして払い込みをされた』という取引があったとしても流動資産である預金と資本金がそれぞれ1,000万円増加するだけなので、P/Lにはその取引は反映されません。

ですからすべての会社の取引をP/Lが網羅して翌期のB/Sに引き継がれるわけではないことには注意しましょう。

比較して見ることで解像度が上がる決算書

単体で見るよりも2つの異なる決算書を見比べることで数値が持つ意味の解像度が上がります。

典型的な具体例を挙げてご説明します。

過去との比較

前年(2期比較)、場合によっては前々年(3期比較)の決算書と比較することでわかることは沢山あります。

B/Sであれば、預金残高が1年で増えたのか、減ったのか、純資産(特に繰越利益剰余金)はいくら増えたのか、減ったのか、といったことは期間比較するとわかりやすいです。

P/Lであれば、年間売上高がどのくらい増加したのか、粗利益率はどのくらい改善されたのか、営業利益率はどうなったのか、といったことを過去の数値と比較することで事業内容の改善度合いを測定しやすくなります。

比較した差額とその変動率を勘定科目ごとに表示させると更にわかりやすくなります。

予算との比較

年度単位ではなく、月次単位の貸借対照表と損益計算書を予算と比較することで予算の進捗率の測定や予算からの乖離度合い、異常値の発見ができるようになります。

B/Sであれば、現預金残高が月次単位でどのように推移しているのかを確認して、

P/Lであれば、売上や利益の推移を確認します。

そして予算との乖離があるのがどの箇所かを特定して深掘りしていきます。

世間相場との比較

同じ業種、似たような企業規模の会社で業績が安定している会社、成長している会社の数値との比較をして自社の足りない点、課題を洗い出すことができます。

数値目標とする会社の決算書を見てみると「何故安定しているのか?」「何故成長しているのか?」を数字から読み解くヒントとなりますのでベンチマークとする企業を設定してみるのも面白いかもしれません。

非上場企業の詳細な決算書を見つけるのは難しいですが、上場企業ならEDINETという金融庁が提供しているサイトで簡単に手に入ります。

試しに気になる企業の決算書を見てみることをおススメします。

決算書では読み解けないものがある

中小企業の決算書である『貸借対照表』『損益計算書』はとても重要な情報が詰まっていますが、この2つでは読み解けないものもあります。

その代表的なものが『資金の動き』です。

これを解決するためのものが大企業では必須となっている『キャッシュフロー計算書』です。

ただ『キャッシュフロー計算書』、特に一般的な「間接法によるキャッシュフロー計算書」は慣れないと読みにくいので、中小企業ではキャッシュフロー計算書よりも『資金繰り表』を活用するのがおススメです。

冒頭お伝えした通り、中小企業は税務申告のための決算書づくりが基本なので要求されていない資金繰り表を作成しない企業は多いですが、事業運営の観点からはP/L、B/Sと並んで必要な書類だと思います。

また、税務申告では、全社単位の決算書があれば十分なのですが、事業種類別とか商品・サービス別等のように『セグメント』を分けた、『セグメント別損益計算書』なども有効な事業運営に活用度合いが高い資料となります。

特に複数の事業を運営する企業では、投資スタイル、資金需要、利益率が異なる複数の事業を全部ひとくくりにして数字を見ても読み解けないことが多いので細分化して見ることの価値はとても高いです。

資金繰り表の活用

企業経営では、『赤字でも倒産しないけど資金が無くなれば黒字でも倒産する』というのは経営者の方は肌感覚でもわかると思います。

だからこそP/L、B/Sの他に資金の動きを追跡できる資金繰り表はとても大切な必須の資料と考えた方が良いでしょう。

資金繰り表には大きく2つの表があります。

- 資金繰り実績表…過去の資金の動きを「実績」として表にしたもの

- 資金繰り計画表…未来の資金の予測を「計画」として表にしたもの

資金繰り表は、期初に資金繰り計画表を作成して、月次単位で作成した資金繰り実績表と対比して、資金が計画よりも減少している場合はその要因を分析して軌道修正できるようになれば最適です。

もし資金繰り表を作成したことない企業は、まずは実績表を作成するところから始めて資金の動きを把握できるようになったら、計画表も作成することにチャレンジしてみると良いと思います。

セグメント別月次決算で数値分析の解像度を上げる

全社のP/Lで前期比較や予算との比較で問題無し、と判断されたとしても、実は各事業ごとにデコボコがあり、赤字が垂れ流されている事業を優良事業の高収益を食いつぶしているのが見過ごされていた、なんてケースがあると非常にもったいないことです。

そのため企業ごとにどこまで細分化するかを見極めて必要に応じたセグメント別管理を行うことをおススメします。

売上原価の種類が違う、固定費の種類が違う、等、まったく異なる損益構造を一つのP/Lで判断するのは難しい点が解消されるかもしれません。

予算を立てる

税務申告では予算策定は全く不要です。

しかしながら、予算をたてて、予算と実績が月次単位でどのくらい乖離しているのかを測定することはとても大切です。

『予算をたててもどうせ予算通りになんか行くわけないからやっても無駄』という意見を良く耳にします。

確かに予算通りになんかそうそう行くものではありません。

でも繰り返し予算と実績を比較して原因分析をする習慣をつけていけば、無理な予算の立て方に問題無いか、そもそも目標としている数値が当社にとって現実的ではないことなどが浮き彫りになったりして現実的な予算策定ができる様に進化していくものです。

最初はあまり予算との乖離は気にせず次回策定の予行演習ぐらいの気持ちから予算を立ててみるのをおススメします。

変動損益計算書と損益分岐点

変動損益計算書という言葉を聞いたことがありますでしょうか?

変動損益計算書とは費用を変動費と固定費に分けて損益計算書を作成することです。

通常の損益計算書:売上総利益(粗利)=「売上高」-「売上原価」

変動損益計算書 :限界利益 =「売上高」-「変動費」

限界利益で固定費を賄うことができれば、最終利益がプラスマイナスゼロになります。

変動費とは、売上数量が上がるほど発生する費用のとこです。

小売業なら商品仕入が該当し、飲食店なら材料費などが該当します。

変動費率を計算すれば損益分岐点、つまり『いくら以上の売上があれば赤字にならないか?』が計算できます。

小売業や飲食店などでは『売上原価』=『変動費』となることも多いのでわざわざ変動損益計算書を作成する必要はありません。

しかしながら製造業などでは「工場の建物や設備の減価償却費」、「工場労働者の賃金」など売上原価の中に固定費が含まれますので分解した損益計算書を作成することが必要となってきます。

これらは通常、費用の勘定科目を変動費科目と固定費科目に分類して作成します。

会計ソフトによっては事前に登録することによって自動的に損益計算書も変動損益計算書も自動作成してくれる仕組みを持っているものもあります。

最後に

決算書はとても重要な事業運営上の情報が詰まっており、大まかな見方を理解しておくことは重要です。

更に、決算書では不十分な情報もあることも理解した上で、作成する手間とコストを考えながら補足情報をどうやってインプットするかもとても重要な要素であることを理解して事業運営することがとても大切です。

自社に何が不足しているか、何を強化すべきか、一度立ち止まって考えてみてはいかがでしょうか?

聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!