聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!

中小企業における資金繰りの重要性

中小企業の経営において、最も不安が大きいテーマの一つが「資金繰り」です。

利益が出ていても資金が尽きれば会社は存続できません。

一方で、資金繰りを「なんとなくの残高感覚」や「経験則」で判断している中小企業も多いかと思います。

確かに事業が順調な時はそれでも大きな問題になることはないかもしれません。

しかしながら、不測の事態などで事業に陰りが見えた時に資金繰り放置の悪影響が企業を足許から揺るがすことになりかねません。

資金繰りは“勘”ではなく、“客観的な数値管理”をすることが、そのリスクを回避することに繋がります。

社外経理部長の役割は、この資金の流れを見える化し、将来を見据えた判断ができる状態を作ることにあります。

税務中心の会計処理では資金繰りは「ないがしろ」にされやすい

中小企業の会計は税務申告が中心で回っています。

そして税務申告で作成が義務付けられている貸借対照表や損益計算書では資金の流れは見えてこないのです。

ましてや、資金の未来予測などやりようもありません。

過去の記事でもこのことに言及してきました。

資金繰りのポピュラーな方法

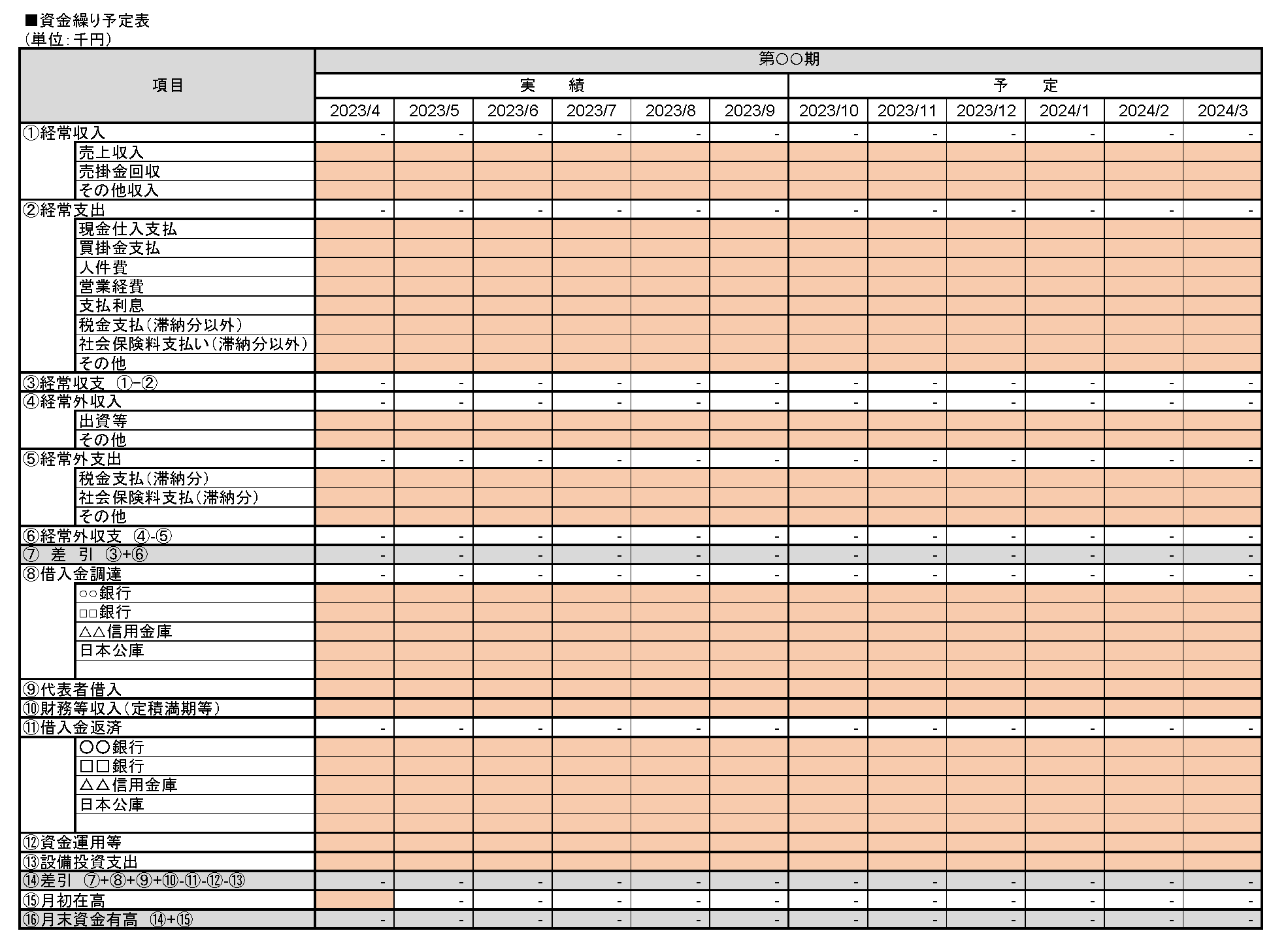

資金繰り表とは

資金繰り表とは一定期間の現預金(資金)の収入と支出をまとめ、資金の流れを可視化するために作成されす集計表です。

中小企業庁 資金繰り表のひな型 https://www.chusho.meti.go.jp/keiei/saisei/

収入・支出の集計する際に「経常収支」と「財務収支」といった区分別に集計することで「何によって資金の出入りが発生しているか」も分かるようにしています。

(上に示したひな型では「経常収支」「経常外収支」「財務+投資収支」といった区分になっています)

そして、最も重要な点は「決算書のような確定した過去の実績を表す書類」と異なり、将来の資金予測をすることに重きを置かれた集計表である点です。

資金繰りは「月次」では粗すぎる

資金繰り表が決算書と異なる需要な点がもう一つあります。

それは月次ではなく日次の情報が必要である点です。

月次損益計算書や月次貸借対照表は月単位での数値が分かれば十分ですが、資金繰りはそうはいきません。

資金繰りの最も大切な意義は、資金ショートを未然に防止することです。

資金不足で支払ができない状態を作らないためには、未来予測として月次ではなく日次レベルで資金残高がマイナスにならないようにしなくてはいけません。

資金繰りを日次で管理する必要性

例えば、給料の支払が毎月20日、買掛金の支払が月末、売掛金の入金も月末の会社があったとします。

月初の残高が5百万円、給料の支払が1千万円、月末の支払が2千万円、月末の入金が4千万円だったとします。

貸借対照表の月末資金残高は、以下の計算で求められます。

資金残高はマイナスにはなりませんので、未来予測としても異常値とは認識されません。

(残高が少ない、という点では異常値かもしれませんが、少なくとも資金ショートかどうかは判別不能です)

しかしながら、20日の時点ではまだ売掛金の入金がありませんから、7百万円しかありません。

1千万円分の給料の支払をしなければならず、3百万円の資金ショートとなってしまいます。

このため、事前にこのことを察知して借入金の手当てをするなど対策が必要となります。

資金ショートする時期を月次単位ではなく日次単位にする工夫

このように月次単位でなく日次単位での資金ショートのアラームが鳴るようにする仕組みを持っておくことが資金繰りでは重要となります。

でも毎日の資金の動きを表にすることは現実的ではないかもしれません。

そこで大きな資金の動きのタイミングが事前にわかっているなら、その日に絞って数値を追える仕組みにすることで解決したりします。

例えば、「諸々の支払いは月末払い」、「給料は20日払い」、「その他さまざまな引落しがあるけど資金ショートに直結するような多額の支払いはない」ということでしたら、20日と月末の資金ショートを監視するように作れば事は足りるかもしれません。

いずれにしても、最大の目的は資金ショートを未然に防ぐこと、月末がマイナスでなくても資金ショートは起こる、ということを念頭に仕組みを作り上げることが大切であるということです。

資金繰り表の作り方

資金繰りの作成方法としてはポピュラーなものとして以下のような方法があります。

- エクセル等の表計算ソフトで管理する方法

- 資金繰り表が計算できる会計ソフトで管理する方法

- 資金繰り管理ソフトを導入する方法

会計ソフトで管理できるのが理想的ですが、資金繰り表を自動作成する機能が備わっている会計ソフトは実はほとんどありません。

資金繰り実績までは自動化できても未来予測までを自動に集計してくれる機能が備わっていないからです。

但し、自動とはいかなくても手動なら入力できるソフトなどはあります。

例えば、freee会計の「資金繰りレポート」機能を使って将来の資金繰りシミュレーション結果をある程度可視化することができます。

⇒ 資金繰りレポートで資金繰りシミュレーションをする

そのほかにも会計ソフトのオプション機能や資金繰り管理に特化した専用ソフトを使って管理する方法もありますが、月額利用料が追加で発生するためコスト面が気になるところです。

そのため、会計ソフトからデータ抽出を行いながらエクセルで管理する方法を取る中小企業が多いのが実情かと思います。

私がおススメする資金繰り法

ここからがこの記事の本論です。

資金繰り専用ソフトで追加コストを発生することを回避しつつ、できるだけ手間を掛けずに正確な日次ベースの資金予測をする方法として私は以下の方法をお勧めしています。

私がおススメするする資金繰り法

『会計ソフトで未来の取引を仕訳で入力してしまう』

私がこの方法をお勧めする理由

私がこの方法をお勧めする理由は以下のように何点かありますが、実際にこの方法でやってみてとてもスッキリして業務を進めることができた、という実感が強かったからです。

-

『未来取引を仕訳入力する方法』をお勧めする理由

- 資金の未来予測データは結局は取引を積み重ねる作業

- 会計ソフトは集計機能そのものなので得意とするから

- エクセルなどで集計するとバグが発生しやすいが、「貸借一致の原則」の複式簿記で集計する会計ソフトは信頼性が最強

- 繰り返し発生する取引は仕訳の反復だけで反映できる

仕訳で未来の取引を集計する具体的な方法

未来の損益予測を仕訳で入力する

資金の動きは損益と密接に関係しています。

売上代金の入金も仕入代金の支払も売上や仕入れの金額が特定できなければ予測することはできません。

ですから資金の予測に損益予測は不可欠となります。

売上高・売掛金の入力

具体的には当期の予測値を『予算』として仕訳を登録します。

4月売上、5月売上の予測値を(借方)売掛金(貸方)売上高して月末に概算計上します。

出来れば取引先別に売上高を計上し、売掛金が得意先ごとにいつ入金するかも仕訳を入力します。

A社の入金約定:翌月末入金

4/30(借方)売掛金 2百万円/(貸方)売上高 2百万円 4月分・A社売上

5/31(借方)売掛金 3百万円/(貸方)売上高 3百万円 5月分・A社売上

5/31(借方)普通預金 2百万円/(貸方)売掛金 2百万円 売掛金・A社4月分

6/30(借方)普通預金 3百万円/(貸方)売掛金 3百万円 売掛金・A社5月分

上記の仕訳を全ての取引先に対して仕訳入力します。

もし不確定な売上を入力するのであれば得意先コードに「仮売上」などの仮想コードを追加して入力します。

仮売上は実態を反映しつつできるだけ保守的に「遅い入金」を想定して入金タイミングを設定します。

仕入高・買掛金の入力

仕入や外注費などの原価は売上に対応した原価が特定できればその通りに入力します。

ただ原価を特定するのが難しかったり煩雑であれば売上の種類ごとに原価率を掛け算して仕入高や外注費の金額を入力します。

出来れば取引先別に売上高を計上し、売掛金が得意先ごとにいつ入金するかも仕訳を入力します。

仕入高・外注費の支払約定:翌月末支払

4/30(借方)仕入高 60万円/(貸方)買掛金 60万円 4月分・仕入高

4/30(借方)外注費 20万円/(貸方)買掛金 20万円 4月分・外注費

5/31(借方)仕入高 90万円/(貸方)買掛金 90万円 4月分・仕入高

5/31(借方)外注費 30万円/(貸方)買掛金 30万円 4月分・外注費

5/31(借方)買掛金 60万円/(貸方)普通預金 60万円 4月分・仕入高

5/31(借方)買掛金 20万円/(貸方)普通預金 20万円 4月分・外注費

6/30(借方)買掛金 90万円/(貸方)普通預金 90万円 4月分・仕入高

6/30(借方)買掛金 30万円/(貸方)普通預金 30万円 4月分・外注費

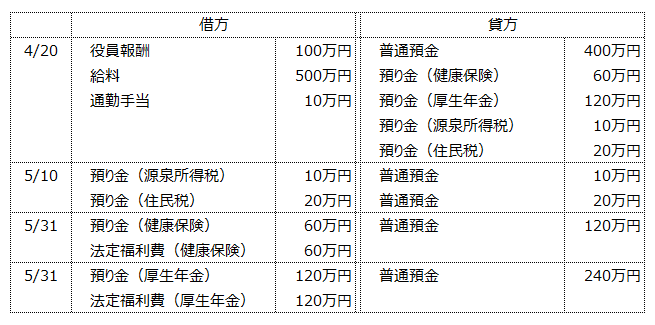

人件費の入力

人件費の発生や支払は仕訳が複合的です。

このような取引は通常月の仕訳をコピーして金額だけ入れ変えると簡単です。

注意するのは、社会保険料や従業員の住民税なども実際に支払予定の取引として登録しなければならないことです。

その他の固定費の入力

その他の取引も想定されるものすべてを入力します。

家賃やリース料のような毎月同額の取引は12ヶ月分をまとめてコピペ入力できます。

旅費交通費や接待交際費などは概算を見積もって当月払いとして処理します。

金額が大きいものは実際に支払が発生しそうな日付にして、何でもかんでも月末払いにしないようにします。

未来の損益取引を全て入力したら予算は出来上がる

損益取引を全期間にわたって全て入力出来たら『予算』になります。

資金繰りのためだけに未来の取引を予測して集計表を作成するのはもったいないので予算策定の一環として資金繰り予測までしてしまえるのがこの方法の最もメリットがある点です。

同じような集計表を用途に応じて別々に作成する手間を省けるのです。

年間仕訳をまとめて作成するのが面倒にも思えますが、年に一度だけ頑張ればその後は楽になります。

後述しますが、実際に取引が実行されても仕訳をわざわざ新規に入力する手間が無く、月次処理は圧倒的に楽になります。

定型仕訳登録なんて作業も不要となります。

ですから、資金の動きのない取引、資金繰りに無関係な減価償却費の月割り計上なども入力してしまいます。

損益以外の取引の入力

資金の動きが損益に係わるものだけで完結するなら、損益予算を作成するだけで資金繰りは完了しますが、資金は損益取引だけではありません。

その代表的なものが借入金の返済です。

返済予定表を横に置いて仕訳をコピーしながら借入金の返済も年間分を入力してしまいます。

そのほかにもすべての予測できる取引を仕訳の形で入力してしまいます。

言ってみれば『仕訳予約』を年間を通じて行ってしまう、ということです。

細かな数値を予測するのが困難なものは概算で計上する工夫をして影響度合いと手間を考慮して作業します。

年間分の取引を入力するのはそれなりに時間を要しますが、年に1回頑張ればその後の作業は全て会計ソフトに集約されていて複数のデータを組み合わせるような作業が不要になり圧倒的にトータルの作業コストは圧縮できます。

損益計算書の予算は作っても貸借対照表の予算を作らない企業は多いですが、全取引を仕訳入力をすれば複式簿記の力で自動的に貸借対照表の予算までできるのです。

資金繰りに未来の試算表を使うには

未来の試算表が完成したら、あとは「どう利用したら良いか」を考えます。

資金ショートのチェック法

要は資金ショートとは、資金残高が帳簿上マイナスになるタイミングがあるかどうか、ということです。

普通預金の総勘定元帳を見てマイナスになっていないかを確認します。

複数の普通預金口座を持っている場合、残高が不足する口座があれば適当なタイミングに資金移動取引も追加入力して口座間の調整をします。

現金商売の企業では現金残高が無視できないのであれば現金と預金の振替タイミングなどのルールを決めておいて振替仕訳も入力してしまいます。

そして普通預金の元帳を見てマイナス、または極めて少ないと思えるタイミングが発見されたら、借入金を検討するなど、予め資金手当てをどうするかを決めておきます。

少なくとも経営者への報告をして「いつ」「どの程度」のリスクがあるのかは簡単に可視化できます。

総勘定元帳なら日次単位で数値が可視化されますので月次の貸借対照表を見ていても気付けない状態から脱せます。

資金繰り表

資金繰り表を自動作成できる機能が備わっている会計ソフトを利用すればボタンを押せば自動的に作成されます。

資金ショートのアラーム機能だけが必要であれば、もはや資金繰り表は不要ですが、もし資金の流れを資金使途や資金調達方法ごとに区分して知りたい、というニーズがあれば資金繰り表の作成機能のある会計ソフトを使うことをお勧めします。

ちなみにこの機能だけならキャッシュフロー計算書の作成機能がある会計ソフトでも代用可能です。

キャッシュフロー計算書については改めて詳しく説明した記事を更新しようと思いますが、資金繰り表の「区分で流れを把握する」機能はキャッシュフロー計算書で代用できる、と理解してもらえれば良いと思います。

実績と予測の仕訳が混在していると混乱するのでは

実績と予測の仕訳が混在すると混乱してしまうのではないかという、、実務上の懸念があるかもしれません。

どこまで実績として確定している処理なのかが担当者もわからなくなってしまう、というのは現実的な心配ごとだと思います。

これについても解決策があります

予測仕訳と確定仕訳を分けて入力可能な会計ソフト

期初に年間取引を予測で入力した仕訳と実績が確定した仕訳を区別できる機能を備えた会計ソフトがあります。

中小企業向けの会計ソフトを私か観測した範囲では以下の2社がこの機能を持っています。

-

予測仕訳と確定仕訳を区分できる機能のある会計ソフト

- PCA会計

- マネーフォワード クラウド会計

2つの会計ソフトは少し異なる概念で区分しているので簡単に説明します。

マネーフォワード クラウド会計の仕訳区分

「マネーフォワード クラウド会計」には、『未実現仕訳』という概念があります。

未実現仕訳として登録すると「まだ実現していない未来予測の仕訳です」とフラグを立てておく、そんなイメージです。

その仕訳の取引の時期が到来して実際に取引が実現したら実現したとして未実現のフラグを消す、という形です。

試算表ほかいろいろな帳票は「未実現取引を含めた帳票にするかを選択すること」ができます。

実際の預金残高と帳簿の預金残高との照合をする時には「未実現取引を含めずに帳票出力」させれば問題ありません。

PCA会計の仕訳区分

「PCA会計」には、『管理仕訳』という概念があります。

通常の仕訳は『財務仕訳』として登録しますが、管理会計上だけ反映したい仕訳があったら『管理仕訳』として登録します。

マネーフォワード クラウド会計と同様に、帳票は財務仕訳のみ反映したものか、『管理仕訳』まで含んだ帳票かを選択して出力することができます。

『管理仕訳』として登録した仕訳を『財務仕訳』に簡単に変更することもできます。

マネーフォワード クラウド会計のように実現したら『財務仕訳』に変更する、といった運用をすれば、未来仕訳と確定仕訳を混在させても混乱を防げます。

PCA会計の場合はこの管理仕訳が「管理仕訳1」~「管理仕訳10」の10種類あります。

「期初予算登録時の概算金額での仕訳は管理仕訳1」、金額が確定したけど取引日が到来していないので「金額確定した未来仕訳は管理仕訳2」といった具合に更に細かい区分にすることも可能です。

資金繰りを楽にする方法のまとめ

ここまで私のおススメする資金繰り管理法をご紹介しました。

以下のようにまとめてみました。

- 未来取引を全件仕訳入力してしまうことで資金科目の元帳で日次残高が把握できるようになる

- 資金繰り表は会計ソフトに備え付けの機能で自動作成する

- 未来仕訳と確定仕訳の混在は区分処理できる会計ソフトを利用して混乱を防ぐ

この方法へのスムーズな移行には、少しのコツがあります。

また会計ソフトは『どの様に活用するか』によって最適なソフト選定がとても重要です。

この方法に興味をお持ちの方、「うちにはどんな会計ソフトが最適なの?」という方ががいましたら会計レスキューの無料相談を利用して導入の可能性を検討してみてください。

聴くコラム

ポッドキャストでこのコラムを音声で聴くことができます。

電車やクルマの移動中に是非お聴きください!