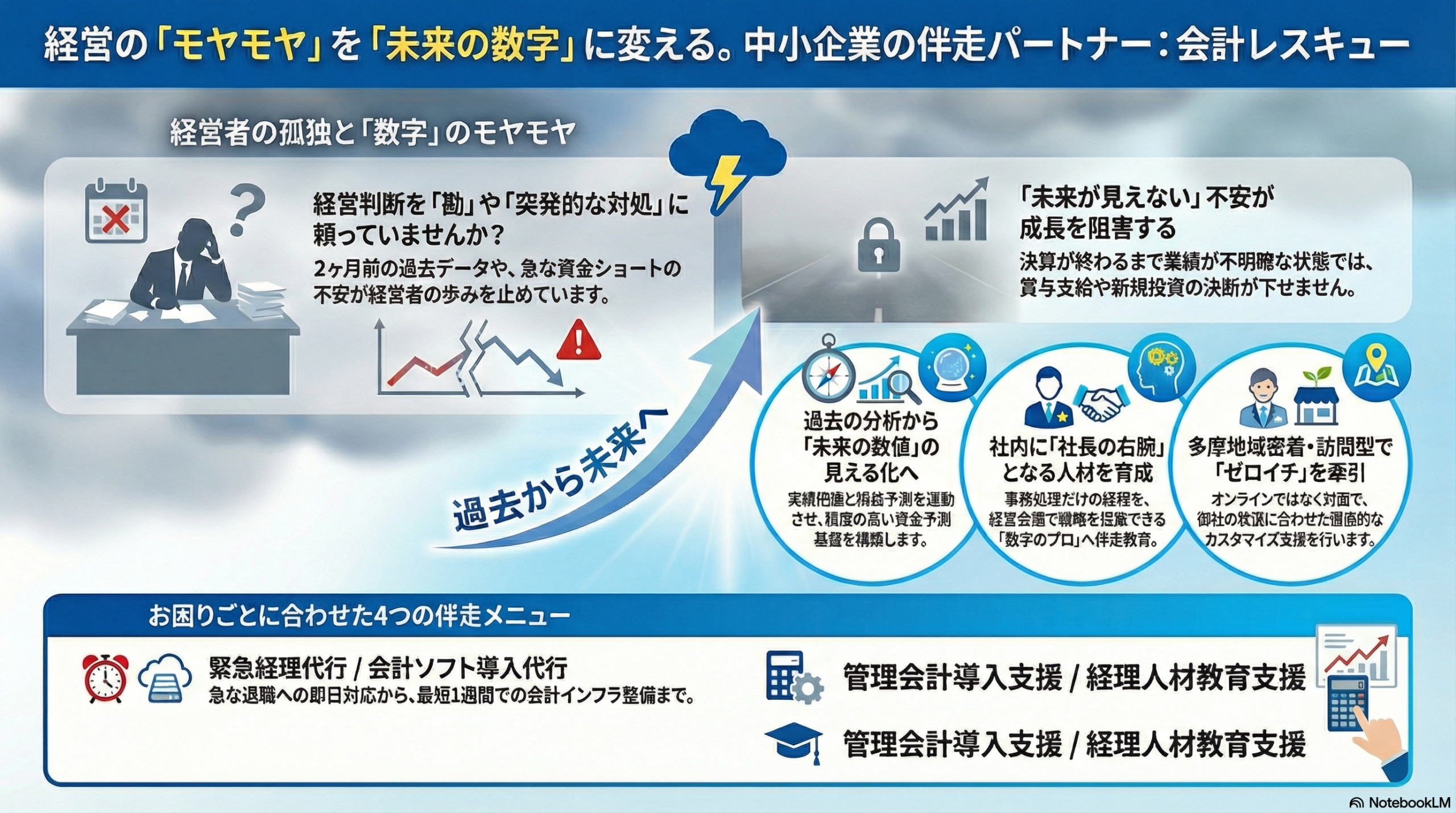

『会計の力』で実現できること

事業の危機や成長にどのように『会計の力』が貢献できるのかを事例でご紹介いたします。

1. 社長念願の決算賞与支給

〔改善による成果〕

-

念願の決算賞与支給を定期賞与以上の金額で実現

-

税務顧問料の半減

-

季節変動の大きい事業の資金面での不安を払拭

背景

コロナ禍で落ち込んだ業績が好転し給与水準を上げたい。そうはいっても業績を先々まで見通せない中、せめて従業員への還元を決算賞与で実現したいと考えていた経営者様。

ある事業年度で、決算日直前まで決算予測がわずかな利益と見込まれてたことから見送りました。過去の業績見通しも不確かだったことも決算賞与支給に踏み切れない理由でした。

でも2ヶ月後に確定した決算では、利益が予想よりも大幅に上方修正された結果となり、十分な原資がありました。

改善したこと

「会計ソフトの導入」⇒「月次決算早期化」⇒「営業部門との綿密な売上予測連携による未来予測の精緻化」「製造部門との連携による棚卸方法の標準化徹底と年2回の実地棚卸の実施」⇒「決算月の変更」

といったプロセスで、翌期には過去最高益を達成した結果、定期賞与以上の金額を支給することとなりました。

決算月を変更したのは、期末月の売上がピークのため「予測値のブレを抑制すること」「期末の資金確保」の両面から実施しました。

もちろん、いくら業績予測や資金予測が精緻でも原資となる利益を確保できなければなりません。

でもこの会社では月次決算早期化や未来予測のデータを活用して機動的に事業改善に取り組んだ結果、過去最高益を達成して念願の施策を実現できました。

なお、顧問税理士事務所でも複雑なエクセル管理された帳票の記帳代行に苦慮しており会計ソフトの導入による自社処理を強く望んでいたため、とても感謝され記帳代行分の顧問料の減額にも快く応じてくれました。

今後の方向

業績の結果を従業員に還元できたことを経営者様はもちろん従業員の皆さまも喜んでいました。

決算賞与の枠組みが出来上がったので今後は人事制度改革にも取り組んで目標設定や評価制度を決算賞与に反映する仕組みで社内人材の活性化を推進したいと考えています。

Before

【月次決算】

- 以前の会計事務所が用意してくれた複数のエクセルシートに入力してデータをメール送付

- 税理士事務所が会計ソフトに入力代行

- 翌月の月末に会計事務所が紙資料にて持参

【経営会議】

- 経営会議では前々月の実績を経営幹部に共有

- 経理と営業の数値の齟齬で作り直しが頻発して次のアクションにつながらない

【資金繰り】

- エクセルで経理担当者が管理

- 直前にならないと正確な数値がわからない

【年度決算】

- 期末が到来しないと決算数値が予測できない

【税務顧問料】

- 月間10万円

After

【月次決算】

- 会計ソフトに自社で入力して月次決算が完結

- 消費税の区分誤りなど軽微なミスを指摘されたがそれも解消

- 毎月翌月8営業日に完了

【経営会議】

- 経営会議では前月実績データを共有

- 営業の数値を会計ソフトに反映しているため数値の齟齬無く迅速な分析と行動につながるようになった

【資金繰り】

- 会計ソフトで未来のキャッシュ残も日次単位で予測可能になった

- 半年先、1年先の資金繰りも自動計算

【年度決算】

- 決算数値の予測精度が上がり前広に予測値を吟味できるようになった

【税務顧問料】

- 月間5万円

2. 有利な条件での迅速な融資実行

〔改善による成果〕

-

申し込み資料の即時提出により迅速な融資審査

-

複数の金融機関との融資条件比較で好条件の融資実行

-

経営者個人保証を外した融資への借り換え

背景

コロナ禍での業績悪化の後遺症で業績が上向いたときに運転資金に苦しんだ経営者様。

待望の大きな案件を受注したものの高額の仕入れも発生することから資金のショートが目先に迫っていました。

それまでお付き合いのあった金融機関を八方当たってもどこも門前払いだったとのこと。

唯一手を差し伸べてくれた金融機関があったものの希望の金額には届かずに役員全員が一時的とは言え私財を投入して凌いだ経験がトラウマになっていました。

なんとか大型案件も乗り切り順調に業績を起動に乗せましたが、資金ショートのトラウマが残る社長様はとにかく資金のことが気になっていました。

しかし実はそれは「見えない不安」と戦っている、そう思いました。

私たちは状況が好転したときも悪化したときも、まずは正確な状況把握と状況に見合った計画ができる体制づくりに取り組みました。

改善したこと

「月次決算資料の見直し」⇒「会計ソフトの導入」⇒「経営資料の効率的出力体制構築」⇒「営業部門・製造部門連携による未来予測の精緻化」

といったプロセスで、従来のように融資申し込み時に要請されてから作成を始めることなく迅速な対応により複数行の融資条件の比較検討ができ有利な条件での融資を実行することができました。

月次決算では経営会議で報告する資料を作成していましたが、活用度の低い資料を廃止したり一表にまとめて作成の手間を省きつつ見易さも向上しました。

それと同時に金融機関に提出する資料を意識して月次レベルで推移が見られる資料も作成しました。

営業部門と経理部門で重複している資料はどちらが作成するのか役割分担を決めて無駄を省き、その余力を本来必要と思われる資料の作成に活用しました。

会計ソフトのデータ抽出機能を活用してできるだけ人力で集計しないで済む方法を確立することで手間とヒューマンエラーの排除をすることにも注力しました。

月次決算の早期化も達成しつつ、『使える資料』を効率良く作成する体制が構築されました。

資金繰りの未来予測ができるようになり資金需要の季節変動も一目瞭然となりました。

業績が好転した後は資金残高が大きく落ち込む時期も無いことがわかり、私たちが金利負担・保証枠の確保等を考慮して必要のない融資の膨張を諫めても、一貫して「要否に関わらず借りられるときに借りる」姿勢を崩さなかった社長様の気持ちも「当面は融資が無くても大丈夫」と変わっていきました。

常に客観的な状況を把握して「見えない不安」を払拭することの重要性をご理解いただけました。

今後の方向

経営者保証を外すことも、厳しい時に借りた融資条件の悪い借り入れの借り換えもほぼひと段落しました。

今後は金利・融資期間等を必要なときに、より好条件で引き出すために、計画的な資金繰りと良好な金融機関とのお付き合いを深めていくことに注力していきます。

そして必要な時にはタイムリーに投資できるよう、「資金がネックで止まらない」事業運営ができる基盤を強固にすることで事業成長を目指します。

Before

【月次決算】

- 税理士事務所の入力代行で翌月末に決算数値が確定

- 資料作成を含めた作業完了は翌々月

- いろいろな元データから作成した資料は齟齬が多く、誰も見ない資料まで作成して非効率

【資金繰り】

- エクセルで経理担当者が管理

- 直前にならないと正確な数値がわからない

【金融機関折衝】

- 融資申し込み時などの提出資料は要請されてから作り始める

- 時間に追われ融資条件などをじっくり検討する余裕がない

- 決算後、年1回の業績報告

After

【月次決算】

- 会計ソフトの自社処理で翌月8営業日に決算数値が確定

- 翌月中旬には資料作成までに完了

- 経営会議のみならず金融機関も意識した資料を会計ソフト起点で効率的に一貫作成で資料間の齟齬を排除

【資金繰り】

- 会計ソフトで未来のキャッシュ残も日次単位で予測可能になった

- 半年先、1年先の資金繰りも自動計算

【金融機関折衝】

- 融資手続きは既存資料で迅速対応

- 余裕を持った申込で複数行の条件をじっくり吟味可能に

- 月次決算の推移を銀行担当者訪問時に逐次報告して信頼関係向上

3. 不採算事業の洗い出しと黒字化

〔改善による成果〕

-

同一部門内での事業ごとの採算性の見える化

-

外注の適正発注

-

不採算事業の黒字化

背景

グループ企業からバックオフィス業務の委託を受けるシェアードサービス事業にて親会社から委託費の圧縮を要請されていました。

業務の安定に伴い子会社に業務委託する効果を最大限にしたいというグループ企業全体の利益を考えての要請でした。

全社的に利益を確保できていたものの「どの事業」で「どの程度」の委託費の値下げが可能かを判定する数値が無く親会社の要請にどの様に応えればいいのかが判別の状態でした。

改善したこと

「部門別損益管理から事業内容別損益管理に精緻化」⇒「黒字部門内の赤字事業が見える化」⇒「原因分析」⇒「改善策の実行」

といったプロセスで、好調な業績の部門でも不採算事業があることが判明。

無駄な冗長化のコストを当社が負担していることが原因で外注費が割高になっており、外注先との委託契約内容の見直しの交渉をしましたがまとまらず、早期に外注先を変更し採算ベースに乗せ事業黒字化に転換できました。

無謀な値下げ要請にもきちんとした根拠を示すことで利益確保しつつ、効率化による委託費圧縮に応じていったことで親会社からの信頼を得て、新規事業を任され事業規模が短期間で1.5倍に拡大することができました。

今後の方向

新規事業の受託初期のフェーズ、安定期移行後のフェーズできちんとした委託費の見込みを示すことで、子会社への委託の優位性を説明できるようになりました。

これにより今後の事業拡大の道筋が見えたことから、積極的な受託受け入れの構造が社内に構築できました。

人員の補強も将来の計画に基づいて自信を持って行えるという強みを活かして一層の拡大とグループ内での確固たる地位を築いていく基盤を手に入れました。

Before

【損益管理】

- 部門別の損益管理

- 予算との比較で目標値の進捗状況確認が中心

- 数値確認が行動に結びつかない

【外注先管理】

- 導入時の合い見積もり以上に費用吟味の機会無し

- 一度発注すると外注先の申し出に対して交渉を避けがち

【事業の採算性】

- 外注費が委託元からの委託費を超えており、やればやるほど赤字が垂れ流し

- 赤字が他の事業の黒字を食いつぶす構造

After

【損益管理】

- 部門内を事業別に細分化して損益管理

- 予算差異の原因分析を月次で徹底

- 数値確認がその後の行動に結びつく

【外注先管理】

- 採算性分析を外注費の適正化の機会に

- 他社への変更も辞さない姿勢で要望をきちんと主張する適切な交渉

【事業の採算性】

- 事業単体でも利益が出るよう事業体質が改善

- 部門内の他事業について委託元からの値下げ要請にも応じることが可能に

4. 資金予測精度向上と資金需要の季節変動調整

〔改善による成果〕

-

季節変動の大きい事業の資金面での不安を払拭

-

余剰金利負担の削減で損益改善

-

保証協会の保証枠の温存

背景

資金繰りの予測精度が低く急な資金ショートの不安がぬぐえない状況が続き、「借りられるだけ借りておく」手法で余計な利息負担も多く、常に保証協会の保証枠限度額に張り付いていて追加融資が難しい状況となっていました。

改善したこと

「会計ソフトの導入」⇒「営業部門との綿密な売上予測連携による未来予測の精緻化」⇒「前受金交渉・売掛金回収条件の見直し」「棚卸の圧縮」⇒「決算月の変更」

といったプロセスで、効率的に未来の資金予測を精緻にできるようになると同時に資金繰りの状況を好転させました。

決算月が売上のピーク月となっていて納税が賞与支給等の資金需要と重なっていることから、業績が良いときほど資金がひっ迫する構造を決算月の変更で改善できました。こうした見える化と資金需要の調整により急な資金ひっ迫となること無く事業に専念できる体制が整いました。

資金ショートの不安が解消したことから余剰の借り入れを返済して金利負担の削減と保証協会の保証枠を温存して、いざというときの備えもできました。

手形取引が廃止のタイミングで「でんさい(電子記録債権)」へ移行する話が出始めたのを好機と捉え、現金支払いを交渉してみると思いのほか応じてくれる得意先が多く、資金繰りが好転しました。

支払サイトの交渉も含めて得意先との関係悪化を恐れて営業部門は嫌うと思いますが、全社の重要事項であることを良く理解してもらえば積極的に行動してくれるものです。

棚卸(在庫)の圧縮も製造部門や購買部門の協力要請する際に、「その意義」をきちんと説明すれば実現のスピードが上がります。

今後の方向

資金需要に対して、短期・長期の借り入れの利点をうまく活用して有利な条件での資金調達により少ないコストで効果的な資金運用をしていく基盤ができました。

今後は、先行投資が必要な新規事業にも積極的に事業展開する方針でアグレッシブな経営を進めることとしています。

Before

【営業部門との連携】

- 営業部門と経理部門で別々に資料作成しており齟齬も多かった

- 手形取引の得意先多数

- 支払サイトの長さは得意先任せ

【製造部門との連携】

- 入荷タイムラグを心配して過剰な在庫状況

- 担当者別に棚卸方法がマチマチ

- 期末月の年1回の実地棚卸

【前受金支払交渉】

- 納期が長い販売でも全額納品後支払のみ

- 検収未済で入金遅延あり

After

【営業部門との連携】

- 売上予測を営業部門が担当

- 手形取引を現金取引へ変更交渉

- 支払サイトの短縮要請

【製造部門との連携】

- 長期滞留在庫の圧縮と入出荷ルールの見直し

- 全社棚卸ルールの徹底

- 決算前月と決算月の年2回の実地棚卸の実施

【前受金支払交渉】

- 前受金支払交渉の事前励行で承諾案件増加

- 顧客由来の検収遅延は支払交渉実施